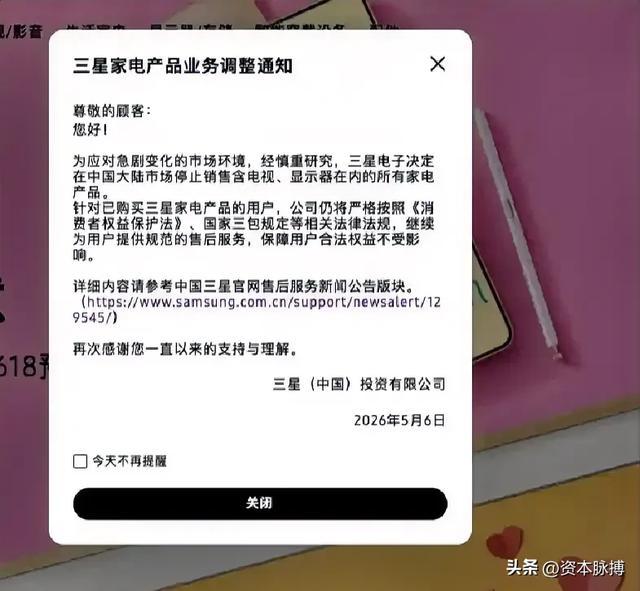

2026年5月6日,三星电子的中国官网发出一则措辞平静的公告,宣布正式停止在中国大陆销售电视、显示器等全线家电产品。

没有盛大的告别仪式,没有高管出席的新闻发布会,就这样轻描淡写地,一个曾经在中国市场深耕二十余年的跨国巨头,把门悄悄关上了。

与此同时,就在同一周,英国政府宣布以“向俄罗斯提供无人机相关物资”为由,对两家中国实体实施制裁。

中国外交部随即提出严正交涉,表示将采取有力举措维护中方合法权益。

而就在此前几天,商务部刚刚援引阻断令,正式宣布阻断美国对恒力石化、山东寿光鲁清石化等五家中国企业的制裁,明确要求境内相关主体“不承认、不执行、不遵守”。

三件事发生在同一个时间窗口,看似毫无关联,实则指向同一个深层结构:那个让无数跨国企业赖以生存的“两头通吃”时代,已经彻底走到了尽头。

很多人以为三星退出中国家电市场是一个突发决定,但如果把时间轴拉长,就会发现这不过是一段漫长滑落的终章。

2000年代,三星在中国市场如日中天。

苏州工厂生产的空调和洗衣机、广东惠州的手机生产线、西安的存储芯片晶圆厂,三星在华累计投资一度接近567亿美元。

那个年代,三星彩电摆在国美苏宁最显眼的位置,价格比国产品牌高出一截,却依然供不应求——外资品牌的溢价,在当时是真实存在的消费心理。

但市场的信任从来不是永久的。

2019年,三星关闭了位于广东惠州的最后一家手机工厂,彼时中国智能手机市场已被华为、OPPO、vivo、小米分割殆尽,三星手机的市场份额跌到了不足1%。

家电业务的崩塌更为彻底:2025年中国电视市场出货量约3289万台,三星等外资品牌合计份额趋近于零。

2026年一季度彩电市场内销840万台,整体同比还在下滑8.7%。

在这样一个不断萎缩的市场里,三星连站稳脚跟都已无从谈起。

商业世界里最无情的逻辑就是这一条:当一门生意的唯一确定性变成了“亏钱”,任何感情和历史都挽留不住撤退的脚步。

元股证券:ygzq.hk

三星VD/DA部门的盈利水平自2024年起持续回落,家电业务从薄利变为负利。

账算不过来的时候,一切战略表态都是废话。

但如果仅仅把三星的撤退归结为市场竞争失败,那只看到了这件事的表层。

真正让三星下定决心的,是另一套逻辑开始生效——合规成本的系统性跃升。

2021年,中国商务部颁布《阻断外国法律与措施不当域外适用办法》,确立了对外国单边制裁的法律阻断机制。

这套机制的核心在于:禁止在华的任何组织和个人配合美国等国家对中国实体实施的制裁,违反者将面临驱逐出华、冻结资产等严厉处置。

2026年5月,这套机制再次被激活。

商务部公告明确点名五家中国企业,援引阻断令要求所有境内主体不得配合美方制裁行动。

这不是一纸空文,而是一道真实的法律红线。

理解了这个背景,三星家电退出的深层逻辑才真正清晰:它面对的不只是市场竞争失败的窘境,还有一个愈发尖锐的两难处境。

母国(韩国)基于与美国的同盟关系,随时可能跟随制裁指令行动;而中国阻断令又明确规定,在华企业不得配合此类制裁。

这意味着三星在华家电业务,随时可能成为一颗走火的合规地雷。

既然家电业务本就入不敷出,那承担这颗地雷的理由就更不存在了。

留下来,每一天都是一种风险敞口。

离开,反而是最理性的止损。

三星选择的是留住半导体,舍弃家电,这个取舍背后有着极为精准的商业计算:西安存储芯片工厂和苏州半导体封装工厂目前仍正常运营, 因为三星超过93%的利润来自半导体业务。

家电和手机可以放弃,但芯片不行——不是因为情感,而是因为利润。

资本的逻辑从来不是爱与不爱,只是算与不算。

几乎在同一周发生的英国制裁事件,呈现出的是同一种结构性矛盾,只是换了一个角色在台上表演。

2026年1月底,英国首相斯塔默时隔8年首次访华,随行60多位工商界代表,双方签署了12项政府间合作文件,确认约22亿英镑出口订单和约23亿英镑市场准入收益,中方还将英国威士忌的进口关税由10%下调至5%。

这是一次被英中双方都定性为“丰硕成果”的外交访问。

然而访华结束不到三个月,英国就宣布制裁两家中国实体,理由是涉及向俄罗斯提供军事物资。

这种“前脚求合作,后脚递制裁令”的操作,在外交史上当然不是新鲜事,但如今的语境已经不同了——中方的法律工具箱里,已经备好了反制的条款。

更有意思的是韩国这一侧。

2026年1月,韩国总统李在明率领有史以来规模最大的经济代表团访华,三星、SK、LG、现代四大财阀掌门人悉数随行,被外界解读为韩方“集体求生式突围”,主动修复对华经济关系。

而仅仅数月之后,三星宣布撤出中国家电市场,并持续加码越南产能布局——三星电机在越南扩建AI芯片基板生产线,总投资近600亿韩元。

政治上示好,经济上脱钩。

这已经不是某一家企业或某一个国家的个体选择,而是一种系统性分裂的症候——英国如此,韩国亦如此。

以往不少国家的商业逻辑建立在一种微妙平衡上:政治上跟着美国,经济上依附中国,两头通吃,左右逢源。

这种模式在过去二十年里给很多跨国企业提供了舒适的生存空间。

但如今,随着中美竞争从贸易摩擦升级为系统性博弈,随着阻断令、出口管制、制裁名单等法律工具相互缠绕,这个缓冲带正在以肉眼可见的速度消失。

站在中间,已经越来越危险。

当然,理解这一切,还需要一个经常被忽视的维度:物理规律和经济规律,最终会对任何政治叙事完成一轮无声的纠偏。

前些年,西方企业大力推进“中国+1”供应链转移战略,将越南、印度、墨西哥作为备选地,试图通过分散布局来降低对中国的依赖。

但现实给出了清醒的答复:这些替代地区无论在基础设施密度、产业集群协同、工程师供给数量,还是在极致成本控制上,都无法完整承接中国的产能优势。

三星在越南扩建的是高附加值的AI芯片基板产线,而不是洗衣机和空调的大规模制造——因为越南能接的是高精尖,接不了的是庞大而完整的全供应链。

这就是为什么,尽管地缘政治持续施压,尽管制裁名单越拉越长,那些真正深度嵌入中国供应链的跨国企业,撤离的成本依然高得令人望而却步。

过去几年能主动撤出的,已经撤了;剩下的,是那些打断骨头连着筋、根本切不干净的存在。

中国阻断令的战略意图,正是在这个背景下变得格外清晰。

它不只是一个法律防御工具,更是一个主动的市场信号:如果你选择配合美国的单边制裁,你将失去中国的市场准入和供应链接入;如果你选择留在中国,我们为你提供法律保护。

这是一场关于商业归属的定向招募,目标客群是那些“不愿放弃中国市场、不愿切断中国供应链”的全球企业。

资本没有国籍,但资本家有国籍,资产更自带政治属性。

这句话的意思是:纯粹的商业理性会被政治压力所扭曲,但扭曲是有边界的——一旦扭曲的成本超过了重新归位的成本,市场的引力就会把资本重新拉回来。

三星保留半导体工厂而非全面撤出,是这个逻辑在微观层面的体现;英国首相亲自访华签几十亿英镑订单,是这个逻辑在国家层面的体现。

不过,有一个前提条件在喧嚣的地缘政治叙事中经常被遮蔽,却是理解整件事最关键的底层逻辑。

三星家电能被中国品牌打败,根本原因不是制裁,不是阻断令,而是它在家电领域失去了核心技术的领先地位,被海信、TCL、美的这些在技术研发和成本控制上同样成熟的对手彻底超越。

而三星半导体之所以被保留,同样不是因为政治庇护,而是因为先进存储芯片领域,三星依然掌握着中国市场目前难以完全替代的技术能力。

这个对比揭示的道理并不复杂:中国市场是风险对冲最稳固、长期回报最可预期的单一市场之一,但它不是庇护所,不是任何失去竞争力的业务的避难地。

只有手握核心技术、能将核心技术转化为核心利润的企业,才有资格谈“留下来”的战略价值。

否则,即便身处全球最完整的供应链体系之中,也只是在等待一个确定的出局时间而已。

这就是全要素生产率的底层逻辑,也是理解三星家电与三星半导体命运分叉的根本所在。

当所有事情串联起来,你会发现一个比任何单一事件都更值得关注的结构性转变正在发生。

全球头部跨国企业的战略重心,已经从“抢占市场份额”悄然转向“守住供应链自主可控”。

在需求萎缩、经济下行的当下,市场份额的争夺是零和博弈,但供应链的可控性是生死攸关的生命线。

谁能在不确定的地缘政治格局中,保住自己的供应链不被切断、不被制裁、不被法律地雷炸到,谁才能活到下一个周期。

配资炒股英国制裁两家中国实体,三星退出中国家电市场,美国制裁五家中国企业,中国阻断令相继触发。

这些事件的密度和节奏,共同构成了一个信号:世界正在进入一个关键时刻,而且与以往不同,这一次没有太多缓冲时间,也没有太多中间地带供人犹豫。

2027年,会有多少家企业走上三星家电的老路?又会有多少企业选择比三星半导体更彻底地留下来?

答案不在华盛顿,不在布鲁塞尔股票配资对比,在资本每一天用脚做出的投票里。

元股证券在线客服提示:本文来自互联网,不代表本网站观点。